Toda nuestra riqueza ha sido robada por las grandes finanzas y con ello las grandes finanzas han puesto a nuestra economía de rodillas. Así que debemos ponernos a salvo de las grandes finanzas. Este es el mensaje resumido de un nuevo libro, Stolen – how to save the world from financialisation, [n.del.t.: el libro no está disponible en castellano, y su título se traduciría literalmente como Robado – como salvar al mundo de la financiarización] de Grace Blakeley.

Grace Blakeley es una estrella en ascenso en el firmamento del ala izquierda radical del movimiento laborista británico. Blakeley es licenciada en políticas, filosofía y economía (PPE) por la Universidad de Oxford y tiene un master en estudios africanos. Posteriormente, Blakeley fue investigadora en el Institute of Public Policy Research (IIPPE), un ‘think tank’ de izquierdas, y actualmente se ha convertido en corresponsal de economía para el diario izquierdista New Statesman. Blakeley es una comentarista habitual y sostén de las citas de izquierda en varios medios de difusión en Gran Bretaña. Su perfil y popularidad han llevado a su libro, publicado esta semana, directo al grupo de los 50 más vendidos en Amazon.

Stolen: how to save the world from financialisation es un ambicioso relato de las contradicciones y fracasos del capitalismo posterior a la Segunda Guerra Mundial. O, más exactamente, del capitalismo anglo-americano (pues el capitalismo europeo y asiático apenas son mencionados y la periferia de la economía mundial se toca sólo de pasada). El libro intenta explicar cómo y por qué el capitalismo se ha transformado en algo así como una “financiarización - modelo latrocinio”, que beneficia a unos pocos mientras destruye (¿roba?) crecimiento, empleo e ingresos a la mayoría.

Stolen guía al lector a través de los varios períodos del desarrollo capitalista anglo-americano desde 1945 hasta la Gran Recesión de 2008-9 y más allá. Y finaliza con algunas propuestas políticas formuladas para terminar con el latrocinio mediante un nuevo modelo económico (post-financiarización) que beneficiaría a los trabajadores. Esto resulta algo muy convincente. Pero, ¿es correcto el relato de Blakeley sobre la naturaleza del capitalismo anglo-americano moderno? ¿lo es sobre las causas de las crisis recurrentes en la producción capitalista?

Empecemos por el título del libro de Blakeley: “Robado”. Es un título atrayente para un libro. Pero un título así da a entender que los poseedores de capital, específicamente el capital financiero, son ladrones. Ellos han “robado” la riqueza producida por otros; o han “extraído” riqueza de aquellos que la crearon. Esto significaría beneficios sin explotación. Y, así, el beneficio ahora vendría meramente de robarle a otros.

Marx llamó a esto “beneficios por enajenación (o expropiación)”. Para Marx esto se conseguiría mediante la transferencia de riqueza ya existente (valor) creada en el proceso de producción y acumulación capitalista. Pero el valor no es creado por este robo financiero. Para Marx, los beneficios, o plusvalía como él los llamaba, solo se crean a través de la explotación del trabajo durante la producción de mercancías (ya sean bienes o servicios). La riqueza de los trabajadores no es “robada”, ni lo es la riqueza que ellos crean. Bajo el capitalismo, los trabajadores obtienen un salario de sus empleadores por las horas que trabajan, según negociación. Pero crean más valor en el tiempo que trabajan que el valor (medido en tiempo de trabajo) que reciben en salario. De esta forma los capitalistas obtienen una plusvalía mediante la venta de la mercancía producida por los trabajadores, de la cual se apropian como dueños del capital. Esto no es robo, sino explotación. (Ver mi libro, Marx 200, para una explicación más extensa).

¿Importa si es robo o explotación? Bien, Marx pensaba que sí. Él peleaba fieramente contra la idea de Proudhon, el socialista más popular de su época, de que “la propiedad es un robo”. Afirmar eso, decía Marx, significaba no ser capaz de ver la manera real en la que la riqueza creada por la mayoría acababa en las manos de unos pocos. No era una cuestión de acabar con el robo, sino de acabar con el capitalismo.

En Stolen, Blakeley pasa por alto el descubrimiento científico más importante (según palabras de Engels), es decir, la plusvalía. En su lugar, Blakeley adopta por completo los puntos de vista de los Proudhonistas modernos como Costas Lapavitsas, David Harvey y otros como Bryan y Rafferty, que descartan la visión de Marx de que el beneficio viene de la explotación del trabajo. Para ellos, eso es una antigualla. Ahora el capitalismo moderno es “capitalismo financiero” que obtiene la riqueza del robo o la extracción de “rentas” de todo el mundo, no de la explotación del trabajo. Esto lleva a Blakeley al punto de aceptar el falso análisis de Thomas Piketty de que los rendimientos del capital se incrementan inexorablemente en este proceso –cuando la evidencia es que los retornos del capital han estado cayendo inexorablemente- ver mi crítica a Piketty aquí.

Pero estos argumentos “modernos” son sencillamente tan falsos como los de Proudhon. Lapavitsas ha sido correctamente criticado por el marxista británico Tony Norfield; yo me he enfrentado en debate con David Harvey sobre la teoría del valor de Marx y Bryan y Rafferty han sido calificados de incorrectos por el marxista griego Stavros Mavroudeas. Tras leer esas críticas, uno debería preguntarse si la ley del valor de Marx puede ser ignorada al explicar las contradicciones del capitalismo moderno.

A continuación nos encontramos con el subtítulo del libro de Blakeley: “cómo salvar el mundo de la financiarización”. “Financiarización” como categoría o término se ha hecho extremadamente popular entre los economistas heterodoxos. La categoría procedía originariamente de la economía dominante, fue adoptada por algunos marxistas y promocionada por economistas post-keynesianos. Su propósito era el de explicar las contradicciones dentro del capitalismo así como sus crisis recurrentes con una teoría que no involucrara ni la ley del valor ni la ley de la rentabilidad de Marx -siendo ambas rechazadas o ignoradas por el post-keynesianismo (ver mi carta a Monthly Review).

Blakeley toma la definición del término de Epstein, Krippner y Stockhammer y hace de él la pieza central de la narrativa del libro (p. 11). Como ya señalé en una entrada previa [traducida al castellano aquí], si el término se usa simplemente para constatar el papel acrecentado del sector financiero y el incremento en el porcentaje de sus beneficios en los últimos 40 años, eso es obviamente cierto -al menos en los EEUU y en el Reino Unido. Pero si significa la “emergencia de un nuevo modelo económico … y un profundo cambio estructural en cómo funciona la economía (capitalista)” (Krippner), entonces hablamos de algo totalmente distinto.

Como Stavros Mavroudeas escribió en su excelente nuevo artículo (393982858-QMUL-2018-Financialisation-London), la “hipótesis financiera” argumenta que “el capital dinerario se hace independiente por completo del capital productivo (ya que puede explotar directamente al trabajo a través de la usura) y moldea a las otras facciones del capital de acuerdo con sus prerrogativas”. Y si “los beneficios financieros no son una parte de la plusvalía, entonces … la teoría de la plusvalía es, como mínimo, marginada. En consecuencia, el beneficio (la principal differentiae specificae del análisis económico marxista frente a la economía neoclásica y keynesiana) pierde su centralidad y el interés se autonomiza de él (del beneficio, M.R.)”.

Y así es claramente como Blakeley lo ve. Aceptar este nuevo modelo implica que el capital financiero es el enemigo, y no el capitalismo como un todo, es decir, excluiye a los sectores productivos (creadores de valor). Blakeley rechaza esta interpretación en el libro. Las finanzas no son una capa separada que se asienta sobre el sector productivo. ¡Y ello es porque todo el capitalismo está ya “financiarizado”!: “cualquier análisis que vea la financiarización como una perversión de una más pura y más productiva forma de capitalismo, no está consiguiendo abarcar el contexto real. Lo que ha emergido en la economía global en décadas recientes es un nuevo modelo de capitalismo, uno que está mucho más integrado que lo que las dicotomías simples puedan sugerir”. De acuerdo con Blakeley, “las corporaciones de hoy día están completamente financiarizadas, siendo algunas de ellas más bancos que empresas productivas”. Blakeley argumenta que “En esta era no estamos presenciando el ‘ascenso de los rentistas’; en lugar de eso, todos los capitalistas -industriales o no- se han convertido en rentistas … De hecho, las corporaciones no financieras se han ido involucrando cada vez más en actividades financieras con el objetivo de asegurarse el mayor rendimiento posible”.

Si esto fuera así, y todo el valor viniera del interés y de la renta “extraída” a todo el mundo y no de la explotación, entonces esto sería realmente como hacer dinero del aire, y Marx habría estado diciendo tonterías. Sin embargo, la evidencia empírica no respalda las tesis de la “financiarización”. Sí, es cierto que desde los 1980 los beneficios del sector financiero han crecido como porcentaje de los beneficios totales en muchas economías, aunque principalmente en los EEUU. Pero incluso en su pico (2006) el porcentaje de los beneficios del sector financiero sobre los beneficios totales en los EEUU alcanzó solo el 40%. Tras la Gran Recesión, el porcentaje cayó abruptamente y ahora se mueve por el 25%. Y muchos de esos beneficios han resultado ser “ficticios”, como Marx los denominó, basados en ganancias de compra-venta de acciones y bonos (no beneficios de la producción), las cuales desaparecieron con la recesión.

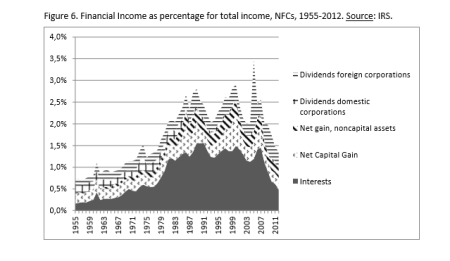

De igual forma, el relato de que los sectores productivos de la economía capitalista se han convertido en rentistas o banqueros tampoco está respaldado por los hechos. Joel Rabinovich, de la Universidad de París, ha dirigido un análisis meticuloso acerca del argumento de que ahora las empresas no financieras obtienen la mayoría de sus beneficios de la “extracción” de interés, renta o ganancias sobre el capital y no de la explotación de las fuerzas de trabajo a las que emplean. Se encontró con que: “al contrario de la hipótesis del rentismo financiero, los ingresos financieros promedian (solo) un 2,5% de los ingresos totales desde los ochenta, mientras que los beneficios netos financieros van declinando como porcentaje de los beneficios totales para las corporaciones no financieras. En términos de activos, algunos de los supuestos activos financieros reflejan en realidad otras actividades en las que las corporaciones no financieras se han ido involucrando cada vez más: internacionalización de la producción, cambios en el enfoque de su actividad, así como fusiones y adquisiciones.” Aquí está su gráfico.

[Traducción del gráfico. Título: Figura 6: ingresos financieros como porcentaje de los ingresos totales de las corporaciones no financieras. 1955-2012. Leyendas en las gráficas de arriba a abajo: Dividendos de corporaciones extranjeras, Dividendos de corporaciones nacionales, Ganancia neta y activos no de capital, Ganancia neta de capital, Intereses.]

En otras palabras, las corporaciones no financieras como General Motors, Caterpillar, Amazon, Google, Microsoft, las grandes tabaqueras o farmacéuticas, etc., obtienen sus beneficios de vender mercancías en la forma tradicional. Los beneficios que obtienen de actividades financieras son minúsculos en porcentaje a sus ingresos totales. Estas empresas no están “financiarizadas”.

Blakeley dice que “la financiarización es un proceso que empezó en los 1980 con el desmontaje de las barreras a los movimientos de capital”. Quizás sea así, pero ¿por qué empezó en los 1980 y no antes o después? ¿Por qué comenzó la desregulación del capital financiero en ese momento? ¿Por qué emergió el “neoliberalismo” entonces? No hay respuesta por parte de Blakeley o de los post-keynesianos. La autora señala que el “modelo socialdemócrata” de la posguerra falló, pero no da una explicación para ello -excepto la sugerencia de que el capitalismo ya no podía “permitirse continuar tolerando las demandas de aumento de salarios de los sindicatos en un contexto de creciente competencia internacional y alta inflación” (pág. 48). Blakeley insinúa una posible repuesta: “la competencia exterior comenzó a minar los beneficios” (pág. 51). Pero eso da pie a la pregunta de por qué la competencia internacional causa problemas ahora, cuando no lo había hecho antes, y de por qué había alta inflación.

Pero la economía marxista sí puede dar una respuesta. Fue el colapso en la rentabilidad del capital en todas las grandes economías capitalistas. Ello está bien documentado tanto en los estudios de economía marxista como en los estudios de la economía dominante. Este blog (https://thenextrecession.wordpress.com/) incluye gran cantidad de entradas sobre el tema y he proporcionado un análisis claro en mi libro La Larga Depresión (no es un superventas). La caída en la rentabilidad forzó al capitalismo a buscar fuerzas contrarrestantes: el debilitamiento del movimiento obrero a través de crisis y medidas contra el trabajo, privatizaciones, etc., y también a girar hacia la inversión en activos financieros (lo que Marx llamaba “capital ficticio”) para impulsar los beneficios financieros. Todo esto iba dirigido a revertir la caída en la rentabilidad global del capital. Y funcionó hasta cierto punto.

Pero Blakeley descarta esta explicación. No tiene que ver con la rentabilidad del capital el que las crisis se repitan regularmente en el capitalismo, ni la rentabilidad tiene nada que ver con la Gran Recesión. En cambio, Blakeley sigue maquinalmente la explicación de analistas post-keynesianos como Hyman Minsky [en castellano] y Michel Kalecki. Hasta el momento, tanto otros autores como yo hemos gastado mucha tinta para sostener que su análisis es incorrecto, ya que deja fuera el motivo clave de la acumulación capitalista: beneficios y rendimiento. Sin eso, ellos no pueden realmente explicar las crisis.

Kalecki dice que las crisis son provocadas por una carencia de “demanda efectiva” al estilo keynesiano, y aunque los gobiernos podrían superar esta falta de demanda a través de intervenciones fiscales y de otros tipos, están bloqueados para hacerlo debido a la resistencia política de los capitalistas. De esta forma, como dice Blakeley, “el argumento de Kalecki no es que la socialdemocracia sea económicamente inestable, sino que es políticamente inestable”. Para Kalecki, las crisis [son] causadas por la oposición de los capitalistas a acordar reformas. Así que, aparentemente, ¡la socialdemocracia funcionaría bajo el capitalismo si no fuera por la estupidez de los capitalistas!

Minsky estaba en lo cierto al afirmar que el sector financiero es inherentemente inestable y que el crecimiento masivo de la deuda en los últimos 40 años incrementa esa vulnerabilidad – Marx hizo esa afirmación 150 años atrás en El Capital. Y en mi blog, yo he defendido en muchas entradas que “la deuda importa” [en castellano]. Pero los batacazos financieros no siempre acaban en crisis en la producción y en la inversión. De hecho, no ha habido crisis financieras (caídas de bancos, desplomes de los mercados bursátiles, colapsos del precio de la vivienda, etc) que hayan llevado a una crisis en la producción y en la inversión capitalista salvo que además haya habido también una crisis en el rendimiento del sector productivo de la economía capitalista. Esto último sigue siendo decisivo.

En un capítulo del libro World in Crisis, del que somos editores G. Carchedi y yo mismo (desafortunadamente tampoco es un superventas), Carchedi ofrece un convincente soporte empírico a la relación entre los sectores financiero y productivo durante las crisis capitalistas. Escribe Carchedi: “Enfrentado a la rentabilidad menguante en la esfera productiva, el capital se desplaza desde la baja rentabilidad de los sectores productivos a la alta rentabilidad en los sectores financieros (improductivos). Pero los beneficios en estos sectores son ficticios; existen solo en los libros de cuentas. Solo son beneficios reales cundo se convierten en dinero en efectivo. Al ocurrir esto, los beneficios disponibles para los sectores productivos menguan. Cuantos más capitalistas tratan de obtener tasas de beneficio más altas moviéndose a los sectores improductivos, más grandes se hacen las dificultades en los sectores productivos. Esta contratendencia -movimientos de capital a los sectores financieros y especulativos y, así, mayores tasas de beneficio en estos sectores- no puede contener la tendencia; es decir, la caída en la tasa de beneficio en los sectores productivos”.

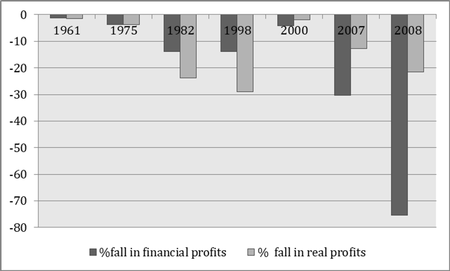

Lo que encuentra Carchedi es que: “Las crisis financieras son debidas a la imposibilidad de pagar las deudas, y se materializan cuando el porcentaje de crecimiento comienza a bajar para ambos tipos de beneficios: los financieros y los reales”. De hecho, en [las crisis de] 2000 y 2008, los beneficios financieros cayeron más que los beneficios reales por vez primera. Carchedi saca la conclusión de que “el deterioro del sector productivo en los años de pre-crisis es así la causa común tanto de las crisis financieras como de las no-financieras. Si tienen una causa común, resulta irrelevante si una precede a la otra o viceversa. Lo que importa es que el (deterioro del) sector productivo es el determinante de (las crisis en) el sector financiero”.

[Traducción del gráfico. Columnas gris oscuro: % de caida en beneficios financieros. Columnas gris claro: % de caída en beneficios reales.]

Podría preguntarse: ¿tiene importancia si las desigualdades y las crisis que experimentamos bajo el capitalismo son provocadas por la financiarización o por las leyes de Marx del valor y la rentabilidad? Después de todo, todos podemos estar de acuerdo en que la respuesta es terminar con el sistema capitalista ¿no? Bueno, yo pienso que sí importa. La acción política nace de una teoría de las causas. Si aceptamos la financiarización como la causa de todas nuestras penas, ¿significa ello que solo las finanzas son las enemigas del trabajo y de la gente trabajadora, y no los simpáticos capitalistas como Amazon que solo nos explotan en el trabajo? No debería razonarse así, pero ocurre. Tomemos al propio Minsky como ejemplo. [en castellano]. Minsky comenzó como socialista, pero su propia teoría de la financiarización en los 1980 le fue dirigiendo, no a explicar los defectos del capitalismo, sino a explicar cómo un capitalismo inestable podría ser “estabilizado”.

Sin duda, Blakeley está hecha de otra pasta. Blakeley dice que nosotros debemos luchar contra los banqueros con el mismo nivel de crueldad con que Thatcher y Reagan lucharon contra el movimiento obrero allá por los comienzos del período neoliberal en los 80. Blakeley afirma que “el manifiesto del Partido Laborista se puede leer como un retorno al consenso de la posguerra … no podemos asumir estar tan a la defensiva hoy día. Debemos luchar por algo más radical … porque el modelo capitalista se está quedando sin pista. Si no somos capaces de reemplazarlo, no hay manera de explicar la destrucción que traerá su colapso” (pág. 229). Esto suena como el rugido de un león del socialismo. Pero cuando llega el momento de las políticas a aplicar para lidiar con los financieros, Blakeley se convierte en un ratón de la socialdemocracia.

En primer lugar, Blakeley dice “debemos adoptar una agenda política que desafíe la hegemonía del capital financiero, revocando sus privilegios y poniendo el poder de la inversión de nuevo bajo control democrático”. Yo he defendido en muchas entradas de mi blog y en reuniones con el movimiento obrero en Gran Bretaña, que la única forma de tomar el control democrático es poner bajo titularidad pública los cinco grandes bancos que controlan el 90% de los créditos y los depósitos en el país. La regulación de estos bancos no ha funcionado y no va a funcionar. [en castellano].

Pero Blakeley no contempla esta opción y en su lugar clama por medidas “restrictivas” sobre los bancos existentes a la vez que se les pone competencia con bancos públicos centrados en los consumidores o cajas postales, además de un Banco Nacional de Inversiones. “Las actividades financieras privadas deben ser adecuadamente limitadas “ (pero no eliminadas) “utilizando herramientas reguladoras que sean adoptadas internacionalmente” (pág. 285). En varios lugares Blakeley hace referencia a Lenin. Quizás Blakeley debería recordar lo que Lenin dijo acerca de cómo lidiar con los bancos: “Los bancos constituyen, como es sabido, centros de la vida económica moderna, los centros nerviosos más importantes de todo el sistema capitalista de economía nacional. Hablar de una ‘reglamentación de la vida económica’ y eludir el problema de la nacionalización de los bancos significa hacer gala de una ignorancia supina o engañar a la ‘plebe’ con frases pomposas y promesas altisonantes, que de antemano se ha resuelto no cumplir”.

En cuanto al Banco Nacional de Inversiones, una promesa del manifiesto laborista, aun deja la mayoría de las decisiones y recursos de inversión en manos del sector financiero capitalista. Como he mostrado en otras ocasiones, este banco añadiría solo un 1-2% del PIB en inversión extraordinaria a la economía británica, comparado con el 15-20% de la inversión controlada por el sector capitalista. Así que la “financiarización” no sería frenada.

La otra propuesta clave de Blakeley es un Gestor de Activos del Pueblo, que iría comprando gradualmente acciones de grandes multinacionales, “socializando”, así, “la propiedad de la economía al completo”, para después “presionar a las empresas” a apoyar la inversión en proyectos de utilidad social. “Mientras emerge un sistema bancario público y crece junto al Gestor de Activos del Pueblo, la propiedad será transferida sostenidamente del sector privado al sector público” (pág. 268). “en una apuesta por disolver la distinción entre capital y trabajo” (pág. 267). Así que el objetivo de Blakeley no es poner fin al modo de producción capitalista tomando el control de los sectores principales que controlan la inversión y la producción, sino disolver gradualmente la “distinción” entre capital y trabajo.

Esto es lo último en gradualismo utópico. ¿Van a permanecer pasivos los capitalistas mientras pierden gradual y sostenidamente su poder de control? Se producirá una huelga de inversiones y cualquier gobierno socialista se enfrentará a la tarea de tomar el control por completo. Así que ¿por qué no plantear directamente un programa por una economía pública democráticamente controlada, con un plan nacional de inversiones, producción y empleo?

Stolen trata de ofrecer un análisis radical de las crisis y las contradicciones del capitalismo moderno, así como políticas que puedan poner fin a la “financiarización” y dar el control a la mayoría sobre su futuro económico. Pero como el análisis es defectuoso, las políticas son también inadecuadas.